Ihre Vorteile auf einen Blick finden Sie hier.

Für viele Rentner reicht ein zweiseitiger Vordruck - oder das Portal einfach.Elster.

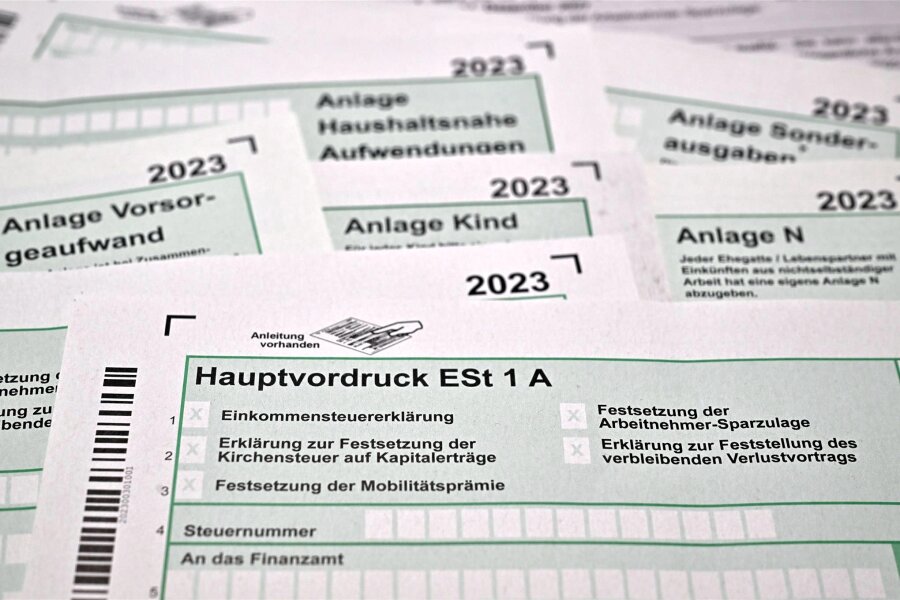

Fast 410.000 Steuerbescheide für Rentner wurden 2023 in Sachsen erlassen. Diesmal werden es noch mehr, weil Renten und steuerpflichtige Anteile steigen. So prüfen Rentner, ob sie zahlen müssen.

Es sollten Wertanlagen sein – die Nachbildungen historischer Bücher. Ein Ehepaar aus dem Vogtland und eine Leipzigerin erzählen, wie sie stattdessen Zehntausende Euro verloren haben.

Weil er dem Rat einer KI folgt, hat Ulrich Preuß plötzlich keinen Zugriff auf sein Geld mehr. Ärger mit dem Kundendienst einer Bank gibt es aber nicht nur bei N26.

Steuerpflichtige haben in diesem Jahr einen Monat weniger Zeit für die Abgabe ihrer Erklärung. Beim „Freie Presse“-Telefonforum gab es Hinweise zum Ausfüllen.

Etwa 90.400 Sachsen beziehen eine Erwerbsminderungsrente. Künftig können sie vor einer Jobaufnahme Rente und Gehalt parallel beziehen.

Heimbewohner in Sachsen müssen im Schnitt 2.381 Euro im Monat zuzahlen. Viele können das nicht. Privat gibt es mehrere Varianten, sich abzusichern. Welche ist zu empfehlen?

Die Steuererklärung ist fertig, das Geld auf dem Konto – das geht. Ein Problem ist aber nicht nur die Gebühr.

Kunden wie Anja Hoffmann aus Sachsen gerieten unverschuldet in Finanznot. Das waren aber nicht die einzigen Probleme bei der Technik-Umstellung der Postbank, wie Verbraucherschützer berichten.

Die nächste Bankfiliale ist selten bequem zu Fuß zu erreichen. Nach Filialschließungen haben viele Menschen einen längeren Weg, wenn sie Geld abheben oder sich beraten lassen wollen. Was tun?

Auszubildende und Berufseinsteiger haben in der Regel noch kaum Rentenbeiträge eingezahlt. Wer aber denkt, dass sie das schlecht gegen Erwerbsminderung absichert, liegt falsch.

Ob Gartenarbeit oder Putzhilfe: Wer im eigenen Haushalt professionelle Unterstützung bekommt, kann Teile der anfallenden Kosten von der Steuer absetzen. Unter bestimmten Bedingungen jedenfalls.