Ihre Vorteile auf einen Blick finden Sie hier.

Wer als Angestellter zwei Kinder oder mehr hat, zahlt jetzt weniger Pflegeversicherung. Zwei Rechenbeispiele zeigen, dass manche nun schlechter dastehen als vorher.

Mit einer Verfassungsbeschwerde wollte Rentenberater Christian Lindner aus Dresden gleiches Recht in Ost und West erreichen. Nun hat das Gericht entschieden.

Für viele Rentner reicht ein zweiseitiger Vordruck - oder das Portal einfach.Elster.

Fast 410.000 Steuerbescheide für Rentner wurden 2023 in Sachsen erlassen. Diesmal werden es noch mehr, weil Renten und steuerpflichtige Anteile steigen. So prüfen Rentner, ob sie zahlen müssen.

Es sollten Wertanlagen sein – die Nachbildungen historischer Bücher. Ein Ehepaar aus dem Vogtland und eine Leipzigerin erzählen, wie sie stattdessen Zehntausende Euro verloren haben.

Weil er dem Rat einer KI folgt, hat Ulrich Preuß plötzlich keinen Zugriff auf sein Geld mehr. Ärger mit dem Kundendienst einer Bank gibt es aber nicht nur bei N26.

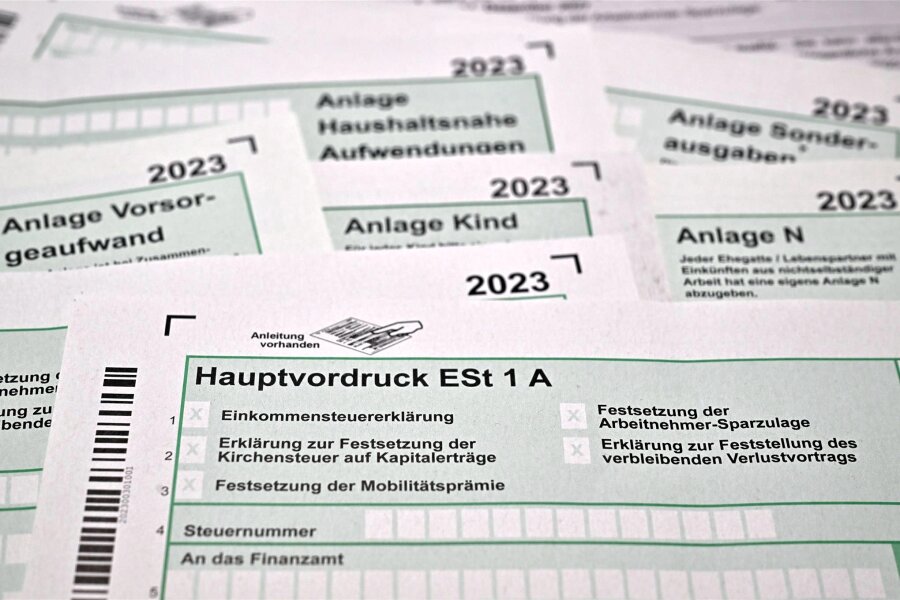

Steuerpflichtige haben in diesem Jahr einen Monat weniger Zeit für die Abgabe ihrer Erklärung. Beim „Freie Presse“-Telefonforum gab es Hinweise zum Ausfüllen.

Etwa 90.400 Sachsen beziehen eine Erwerbsminderungsrente. Künftig können sie vor einer Jobaufnahme Rente und Gehalt parallel beziehen.

Heimbewohner in Sachsen müssen im Schnitt 2.381 Euro im Monat zuzahlen. Viele können das nicht. Privat gibt es mehrere Varianten, sich abzusichern. Welche ist zu empfehlen?

Wer Bürgergeld bezieht, hat bestimmte Mitwirkungspflichten. Bei Verstößen drohen Kürzungen. Wie hoch diese sind und was Betroffene bei unrechtmäßigen Minderungen machen können - ein Überblick.

Erdrücken Sie die Beiträge für die Krankenversicherung? Dann sollten Sie rechtzeitig Kontakt zu Ihrem Anbieter aufnehmen. Häufig findet sich eine Möglichkeit, die Prämie zu reduzieren.

Wie hoch war noch gleich die Dezember-Soforthilfe 2022? Das spielt gar keine Rolle - denn in der Steuererklärung muss das nicht mehr angegeben werden - auch wenn diese etwas anderes vermittelt.