Ihre Vorteile auf einen Blick finden Sie hier.

Abgasnormen, Nachrüstfilter, Akkus - beim "Freie Presse"-Telefonforum beantworteten Experten Fragen zu Dieseln und alternativen Antrieben

Trockene Haut kann das Leben unerträglich machen - Am "Freie Presse"-Lesertelefon berieten Fachleute Leser zu Ursachen und Therapien.

Hämorrhoiden, Marisken, Abszesse - am Po gibt es viele unangenehme Leiden, gegen die man etwas tun kann, sagen drei Ärzte aus Sachsen

Eine Trennung ist rechtlich kompliziert - Fachleute aus Sachsen erklären, was sinnvoll ist und was nicht

Geld ertragreich anzulegen, wird immer schwieriger - Finanzfachleute beraten am Lesertelefon

Wie schlimm sind die Frostschäden? Wie beugt man Maden vor? Fachleute beantworteten die Fragen der "Freie-Presse"-Leser

Hohe Beiträge belasten Privatversicherte, aber auch Selbstständige in der gesetzlichen Kasse - Experten gaben Rat

Viele Leser machen sich Sorgen um ihr Geld - Bankberater aus Chemnitz gaben Anlagetipps beim Telefonforum

Ob Pflichtteil, miterbende Halbbrüder und verschollene Väter - Erbrechtsexperten aus Sachsen am Lesertelefon

Entschädigungen für einen verpatzten Urlaub müssen oft hart erkämpft werden - Reiserechtler erklären, wie es geht

Ab Juli steigen die Grenzen für den Hinzuverdienst - die Berechnung ist kompliziert - Rentenfachleute erklären die Regeln

Ob Akuttherapie oder Sprechstunde - die neuen Behandlungsangebote in der Psychotherapie stoßen auf breite Zustimmung. Das zeigte sich sich auch bei unserem Telefonforum am Mittwoch. Lesen Sie eine Zusammenfassung der wichtigsten Fragen und Antworten.

Nach einem neuen Gerichtsurteil erklären Experten am Lesertelefon die komplizierte Rechtslage

Warum Aktien derzeit alternativlos und Optionen nichts für Anfänger sind - Finanzexperten raten Lesern

Schwache Blüte, vermooster Rasen, Ameisen am Obststrauch, geschädigte Pflanzen: Gartenexperten beantworten die Fragen der Leser

Statt Zinsen aufs Ersparte vielleicht bald Gebühren? Sparer sind verunsichert - Banker aus Sachsen beraten zum Thema Geldanlage

Für Trennungskinder gibt es mehr Geld, doch nicht alle Väter können oder wollen zahlen - Fachleute erklären die Regeln

Die Höhe hängt von vielen Faktoren ab - Der gesetzliche Freibetrag ändert sich jährlich - Experten erklären, wer mit wie viel rechnen kann

Der letzte Wille gibt oft Anlass zu Streit - Sächsische Notare beantworten Leserfragen - Teil I

Mediziner gaben am "Freie Presse"-Telefon Auskunft über die wirksamsten Therapien - und was jeder selbst machen kann

Der Dax-Kurs ist unter die 10.000-Punkte-Marke gerutscht - Bankexperten geben beim Telefonforum Tipps, was zu tun ist

Paare ohne Trauschein haben weniger Rechte - Juristen erklären beim Telefonforum, wie sie sich besser absichern können

Experten sprechen beim Telefonforum über Pflegestufe, abgelehnte Anträge, Umbauhilfen und falsche Rechnungen

Zusatzverdienst, Mütterrente, studierende Kinder: Experten geben beim Telefonforum Tipps für die Steuererklärung

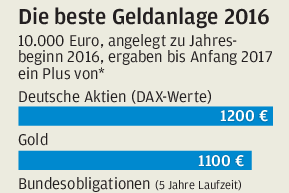

Aktien können sich immer noch lohnen - Die wichtigsten Ratschläge von Geldexperten beim Leserforum

Stutzen und schützen: Mit diesen Tipps der Pflanzenexperten stehen Gärten und Balkone bald in schöner Blüte

Vermittlung, Singlebörse oder Zeitungsanzeige - Experten erklären beim Telefonforum Vor- und Nachteile